造纸行业作为中游制造行业,上游对接纸浆,下游是包装行业。造纸行业具有较强的周期属性,从2007年至今经历了宏观经济以及产能投放影响下的完整周期,目前随着环保趋严的持续影响,原料供给受限导致成本上涨,导致中国造纸行业相关企业盈利空间缩小。

据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。2017年我国纸及纸板生产量首次突破11000万吨,创历史新高;2018年,受行业景气度下滑影响,整体产量小幅下滑,到2019年,我国纸及纸板生产量有所回升,累计产量为10765万吨,同比增长3.16%。消耗量方面,据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。2018年,我国纸及纸板消费量出现下滑,2019年消耗量回升至10704万吨。

据中国造纸协会统计数据显示,2014-2017年,我国规模以上造纸企业主营业务收入稳步提升,2018年以来,随着我国造纸行业落后产能淘汰工作的持续深入以及原材料价格波动影响,我国规模以上造纸企业主营业务收入有所下滑,2019年,全国规模以上造纸企业主营业务收入为7650亿元,同比下降6.16%。在统计的2524家造纸生产企业中,亏损企业有560家,占22.19%。

国内造纸行业的生产企业众多,产品的同质化现象较严重,多集中在中低端产品,企业对于高端产品的研发和生产缺乏一定的竞争力。此外,造纸行业属于高耗能高污染行业。自2015年以来,国家出台一系列环保相关法律法规,进一步提高了造纸行业门槛和环保排放标准,环保政策的趋严给造纸业带来了巨大的成本压力,造纸行业部分无法适应环保政策变化的企业由之前的盈亏状况转为为亏损状态。

从近几年的具体数据来看,2016-2019年我国造纸工业规模以上亏损企业数量总体呈逐年增长态势,增速波动较大。2018年行业规模以上亏损企业数量达543家,同比增长93.2%,受宏观环境消极影响较大。2019年我国造纸工业规模以上亏损企业数量为560家,同比上涨3.1%。

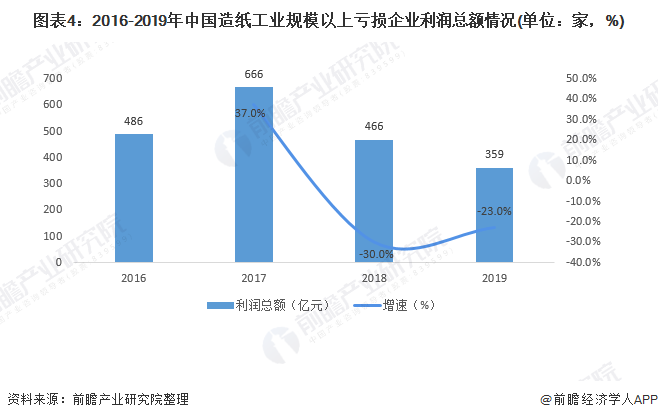

2016-2019年我国造纸工业生产企业利润总额总体呈波动下降态势,近两年降幅较大。2019年我国造纸工业规模以上企业利润总额为359亿元,同比2018年下降了23%,降幅达到两位数。

随着国家进一步提高造纸行业门槛和环保排放标准,造纸行业落后产能的关停速度将会被加快。我国造纸行业中小企业面临关停的生存危机,在环保趋严态势下,行业整体运营成本上升,盈利空间缩小。行业正处于产业升级与整合期。可以预见随着行业整合,行业集中度也将随之提高,行业竞争也将越来越激烈。这些都将会迫使我国造纸行业加速产业结构调整,未来将更注重质量;更关注行业技术创新,企业也将不断走出国门,走向国际。

以上数据来源于前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对造纸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来造纸行业发展轨迹及实践经验,对造纸行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球中压变频器行业发展现状及市场规模分析2021年全球市场规模超70亿美元【组图】

杏彩体育平台登录

上一篇:【头条】关注!纸业将呈现这些发展趋势

下一篇:造纸业“马太效应”凸显 晨鸣等大型纸企有望长期受益